国家外汇管理局有关负责人指出,本次外储下滑的主要原因在于央行向市场提供外汇资金以调节外汇供需平衡、美国大选后非美元货币对美元汇率总体呈现贬值、债券价格也出现回调等。

中信明明团队认为,外储下滑引发国内流动性主动和被动两方面收紧。其指出,在人民币贬值预期和压力不减的情况下,居民和企业持有美元意愿的提升,资本因而通过多种渠道外流,外汇占款持续下降,基础货币漏出导致流动性被动收紧。截至10月末,外汇占款已经连续第十二个月下降。

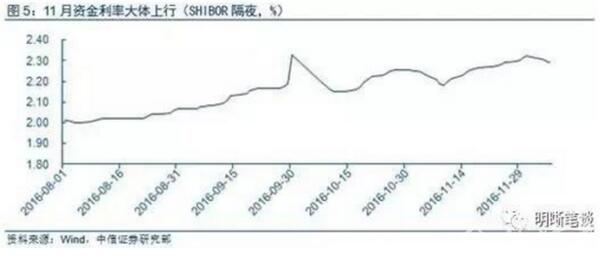

而央行为了应对资本流出,则采取 非典型紧缩 货币政策收紧流动性,通过营造资金面的紧平衡予以应对。

具体表现为,一方面8月底以来央行一直通过 锁短放长 的公开市场操作策略进行流动性调控,用14天、28天逆回购代替7天逆回购,通过拉长投放资金的加权久期来抬高综合资金成本。

另一方面,央行等部门通过加强信贷控制和对表外业务规模扩张的限制收紧货币供应,引导资金价格上行和机构去杠桿。对于国内市场,这种紧平衡有助于实现 去杠桿、防风险 的总体政策目标。

对于国际市场,货币政策中性偏紧,一方面表明央行的货币政策受到了外部因素的制约,人民币贬值下货币宽松难期,但另一方面也证明央行在汇率压力下主动出击,通过缓慢抬升利率使得人民币投资回报率上升,以缓解资本流出压力。

华尔街见闻此前提及,资金面紧张程度在11月加剧。截至本月7日,3个月shibor已经连续34个交易日上涨,此前shibor曾连续16个交易日全线上涨。

(图片来自中信明明团队)

广发郭磊则指出,在人民币贬值周期中,中美利差于11月23日触及经验最低位,随后十年期国债收益率上行通道被急剧触发,若12月加息后明年仍有加息预期,利差问题将再度驱动中国国债收益率被动上行。

因此,在美国加息临近时,只有 温和通胀+利率上行 才能维持住广义利差,并维护人民币资产的预期稳定性:

所以我们不难理解对政策来说,维持一定程度的通胀和资产泡沫去维持广义利差是政策必然选择。 去产能 是在这样的一个目标框架之下, 房地产去库存 也是在这样的一个目标框架之下。而今年外汇资产从异动走向大致稳定,与这两个政策的实施不无关系。简单来说,如果我们逆向推理,在美国加息临近的时段,中国不可能是一个 通缩+利率下行 ,那样汇率和本币资产稳定性就会无限成问题;只有是 温和通胀+利率上行 才能维持住广义利差,才能维护人民币资产的预期稳定性。

下一篇::外汇局公布4类异常投资